*) voir aussi : Indicateurs de trading InstaForex pour le S&P 500 (SPX)

Le résultat de la réunion de janvier de la Fed et la nomination de Kevin Warsh créent des conditions favorables pour un renforcement du dollar, surtout compte tenu des attentes de mesures plus strictes pour contenir l'inflation. Cependant, le marché reste prudent avant des annonces économiques clés, y compris le rapport sur les emplois non agricoles (vendredi) et les indices PMI ISM pour les secteurs manufacturier et des services des États-Unis, soulignant la nécessité d'une évaluation attentive des prochaines étapes de la Fed, ainsi que l'impact des événements géopolitiques en cours et des actions souvent inattendues de Trump et de la Maison-Blanche — comme mentionné dans notre revue d'aujourd'hui « USD en correction haussière ».

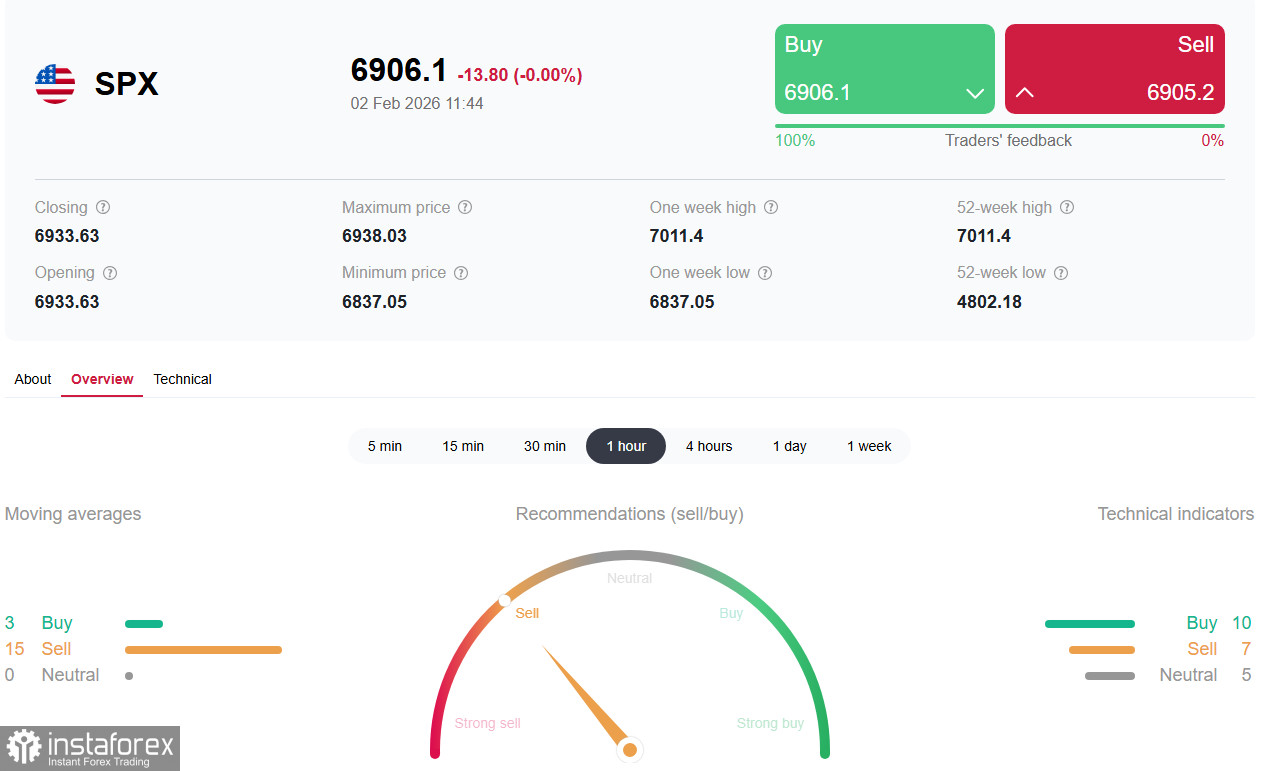

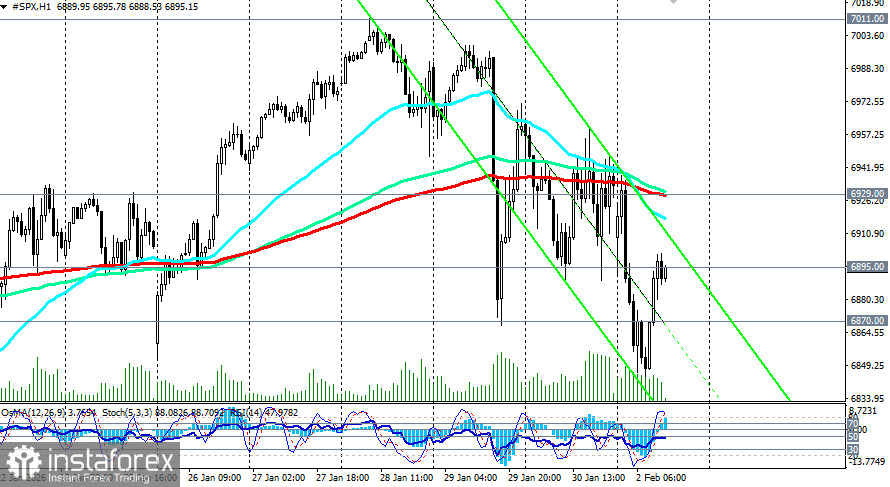

Le principal baromètre de l'économie américaine — l'indice S&P 500 — subit une correction locale, s'échangeant avant le niveau d'ouverture de la session américaine de lundi autour de 6 895,00 (la moyenne mobile sur 200 périodes sur le graphique de 4 heures). La semaine a commencé par une baisse, et le sentiment des investisseurs reste prudent.

Le S&P 500 est traditionnellement considéré comme un indicateur clé du marché boursier américain et de l'économie dans son ensemble. Il englobe les plus grandes entreprises américaines à travers divers secteurs, de la technologie et la finance à l'énergie et l'industrie, et reflète les attentes des investisseurs en matière de bénéfices d'entreprise, de politique monétaire et de conditions macroéconomiques.

Les dynamiques actuelles sont principalement façonnées par trois forces : les décisions en matière de personnel à la Fed, la saison des résultats des entreprises, et l'incertitude macroéconomique croissante. L'indice reste sensible à tout changement de discours de la part des régulateurs et décideurs.

Dynamiques actuelles : phase de correction locale

Le S&P 500 est entré dans une phase de correction locale, chutant aujourd'hui à un plus bas de 8 jours près de 6840,0.

La pression sur le marché s'est intensifiée dans un contexte de plusieurs facteurs.

- Premièrement, les investisseurs ont réagi négativement aux déclarations du président Donald Trump concernant un successeur probable à Jerome Powell en tant que président de la Fed. La nomination de Kevin Warsh, connu pour sa préférence pour une discipline monétaire plus stricte et un dollar plus fort, a accru la volatilité à court terme sur les marchés des actions et de la dette. De telles annonces augmentent l'incertitude concernant la politique des taux d'intérêt futurs et le parcours du bilan de la Fed, ce qui réduit traditionnellement l'appétit pour le risque.

- Deuxièmement, une pression supplémentaire est venue des résultats des entreprises dans le secteur de l'énergie. Les révisions à la baisse des revenus et des bénéfices chez Exxon Mobil et Chevron ont amplifié les préoccupations des investisseurs concernant la durabilité des bénéfices dans un contexte de contraintes géopolitiques et de prix des matières premières volatils.

- Troisièmement, le contexte plus large est compliqué par plusieurs facteurs macroéconomiques et géopolitiques :

- Facteurs macroéconomiques : marché du travail et activité des entreprises. Les événements de marché à court terme clés incluent la publication des Non-Farm Payrolls (NFP) et les indices d'activité des affaires de l'ISM pour les secteurs manufacturier et des services aux États-Unis.

Les attentes d'une amélioration modeste de l'indice PMI manufacturier à environ 48 points indiquent que le secteur demeure en contraction (des valeurs inférieures à 50), bien que le rythme du déclin ralentisse. Les économistes notent que la faiblesse du secteur manufacturier contraste avec la résilience relative des services, produisant un tableau économique mitigé. Des indices PMI plus faibles augmenteraient les inquiétudes quant au ralentissement économique. À l'inverse, des données solides sur le marché du travail soutiendraient le dollar et renforceraient l'argument de la Fed en faveur du maintien des taux, ce qui pourrait limiter la hausse des actions. Un rapport sur l'emploi faible augmenterait les espoirs d'un assouplissement plus précoce mais attiserait simultanément les craintes de récession.

- Une fermeture partielle du gouvernement des États-Unis qui a commencé lundi ajoute un risque institutionnel.

- Les tensions en cours autour de l'Iran et la perspective de nouvelles sanctions commerciales.

- Réaction du marché obligataire : une baisse des rendements des obligations d'État (les bons du Trésor à 10 ans ont chuté à 4,210 % contre 4,251 % jeudi au moment de l'écriture) signale un vol vers la qualité et une demande croissante pour les bons du Trésor, tout en reflétant des attentes de ralentissement économique potentiel.

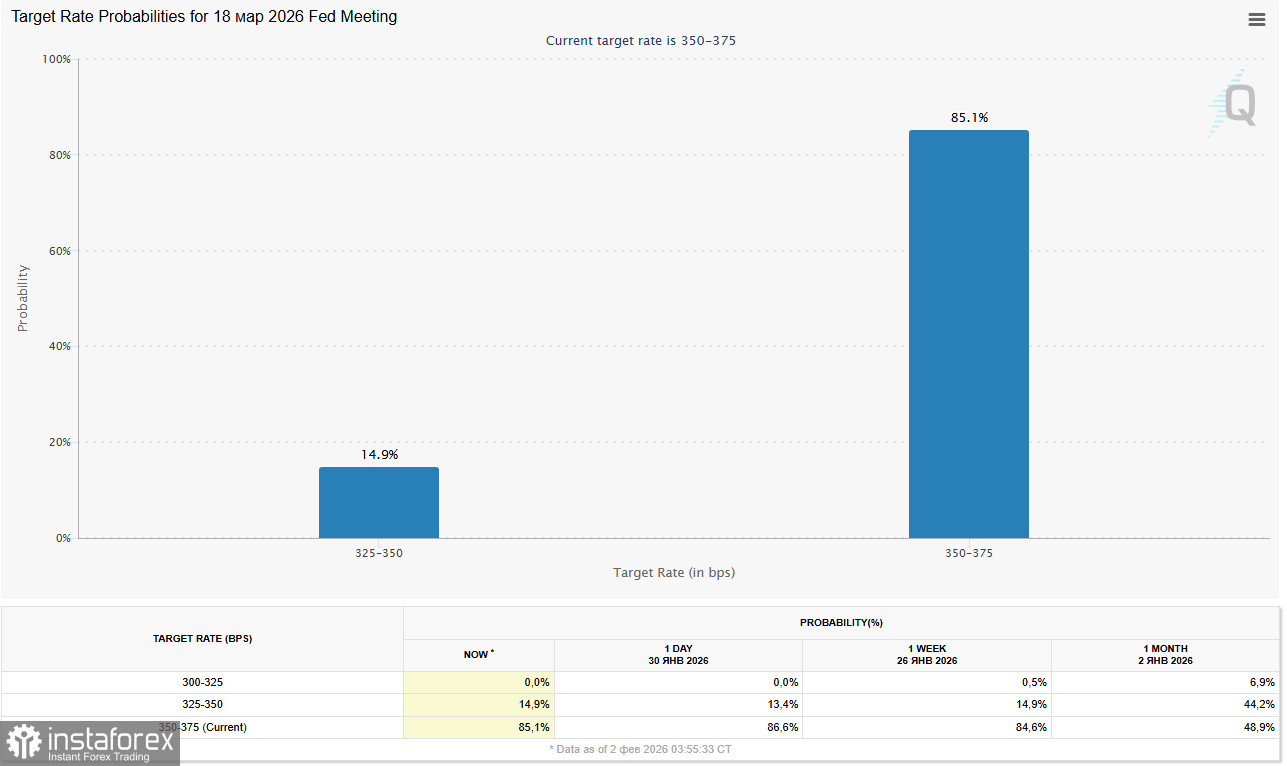

La baisse des rendements s'accompagne d'anticipations selon lesquelles la Fed maintiendra les taux directeurs inchangés au moins lors des prochaines réunions.

L'outil CME FedWatch indique que le marché anticipe largement une pause dans les changements de taux jusqu'à ce que des signaux plus clairs sur l'inflation et le marché du travail apparaissent.

Analyse technique

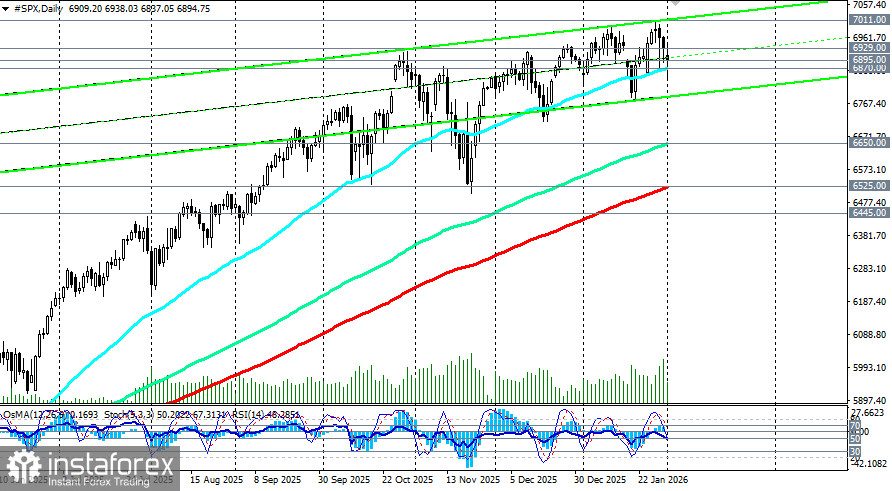

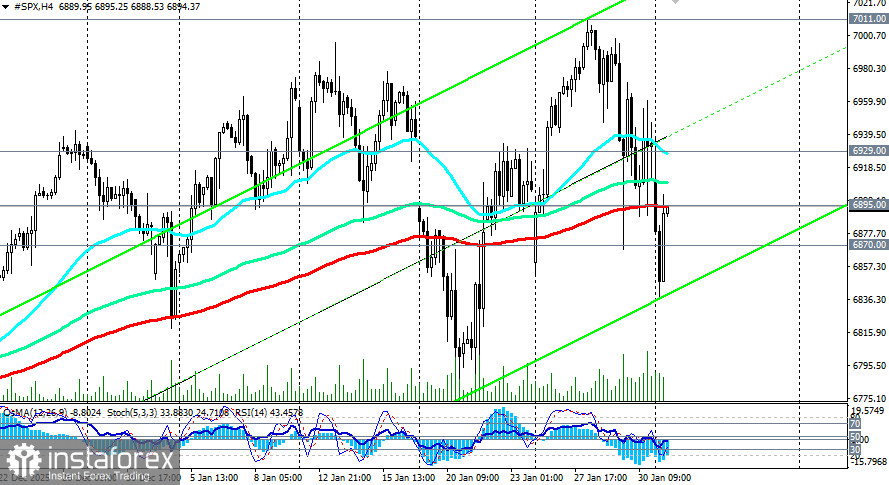

Les contrats à terme sur l'indice S&P 500 (SPX sur la plateforme de trading) ont ouvert avec un écart à la baisse et se sont stabilisés dans la zone "rouge".

Une zone de support importante se situe autour de 6 870,00 — proche de la moyenne mobile à 50 jours. Maintenir ce niveau est crucial pour éviter une correction plus profonde.

La résistance la plus proche se trouve vers 6 930,00 (moyenne mobile à 200 périodes sur le graphique horaire). Un scénario de correction approfondie serait déclenché par une rupture de la zone de support de 6 870,00–6 800,00, ciblant un mouvement vers 6 700,00–6 650,00 (moyenne mobile à 144 périodes sur le graphique journalier).

Scénarios possibles pour le S&P 500 :

- Scénario de consolidation (le plus probable). L'indice continuera à évoluer latéralement dans la fourchette de 6 800,00–6 950,00, le marché attendant des éclaircissements des données sur l'emploi et des commentaires supplémentaires des responsables de la Fed. La volatilité restera élevée.

- Scénario de reprise peut se développer si les données PMI et NFP sont plus faibles que prévu, incitant les marchés à anticiper l'inévitable assouplissement précoce de la Fed malgré la nomination de Warsh et la rhétorique belliciste. L'objectif à la hausse serait un retour à la zone des 6 950,00–7 000,00.

- Scénario de correction continue se produit si les données sur l'emploi sont fortes et si le candidat de Trump envoie des signaux hawkish clairs. Cela confirmerait un discours de taux "plus élevé pour plus longtemps" et pourrait pousser l'indice à tester des niveaux de support plus profonds.

Conclusion

Les tensions commerciales croissantes, le risque de sanctions élargies et une fermeture partielle du gouvernement américain augmentent les sorties de capitaux des actifs risqués. Historiquement, de telles périodes d'incertitude tendent à produire une volatilité accrue et une réallocation sectorielle des capitaux — vers les secteurs défensifs et les entreprises aux flux de trésorerie résilients — plutôt qu'un effondrement prolongé du marché.

Les dynamiques actuelles du S&P 500 reflètent également une phase d'incertitude accrue et d'adaptation du marché aux attentes changeantes sur la politique monétaire et les risques politiques. Une correction locale semble logique après la progression antérieure et ne signale pas nécessairement le début d'une tendance baissière à long terme.

À moyen terme, le sort du marché boursier américain dépendra de l'équilibre entre l'inflation, le marché du travail et les actions de la Fed. Pour les investisseurs, cela implique la nécessité d'une approche plus mesurée, d'une diversification et d'une attention accrue aux signaux macroéconomiques qui façonneront l'évolution future du S&P 500.